¿Qué pasivos tienen menos riesgo?

En el complejo mundo de las finanzas, los inversores buscan constantemente formas de reducir el riesgo y maximizar los rendimientos.

Entre las distintas opciones disponibles, los pasivos juegan un papel crucial para brindar equilibrio a las carteras de inversión.

Pero no todos los pasivos son creados iguales, algunos conllevan riesgos significativamente más bajos que otros.

- ¿Qué pasivos tienen menos riesgo?

- ¿Cuál de las siguientes es la inversión de menor riesgo?

- ¿Qué pasivos puede tener una persona?

- ¿Qué tipos de pasivos existen?

- ¿Cuáles son los activos que generan ingresos?

- ¿Cuál de las siguientes es la inversión de menor riesgo?

- ¿Qué pasivos puede tener una persona?

- ¿Qué tipos de pasivos existen?

- ¿Cuáles son los activos que generan ingresos?

¿Qué pasivos tienen menos riesgo?

Pasivos de corto plazo:

Los pasivos de corto plazo son aquellos que se deben pagar en un plazo menor a un año. Estos pasivos suelen tener menos riesgo que los pasivos de largo plazo porque:

| Tipo de Pasivo | Ejemplo |

|---|---|

| Cuentas por pagar | Facturas de proveedores |

| Deudas a corto plazo | Préstamos bancarios a corto plazo |

| Impuestos por pagar | IVA por pagar |

Pasivos con garantía:

Los pasivos con garantía son aquellos que están respaldados por un activo específico. Si el deudor no puede pagar la deuda, el acreedor puede reclamar el activo como garantía.

Esto reduce el riesgo para el acreedor porque tiene una forma de recuperar su dinero en caso de incumplimiento.

| Tipo de Pasivo | Ejemplo |

|---|---|

| Hipoteca | Préstamo para la compra de una vivienda |

| Préstamo con garantía personal | Préstamo con un coche como garantía |

| Préstamo con garantía de depósito | Préstamo con un depósito bancario como garantía |

Pasivos con bajo riesgo de incumplimiento:

Los pasivos con bajo riesgo de incumplimiento son aquellos que tienen una alta probabilidad de ser pagados a tiempo.

Esto se debe a que el deudor tiene una buena calificación crediticia, un historial de pagos responsable o un flujo de caja estable.

| Tipo de Pasivo | Ejemplo |

|---|---|

| Deuda de empresas con alta calificación crediticia | Deuda de empresas con calificación "AAA" |

| Préstamos con historial de pagos impecable | Préstamos con historial de pagos puntuales |

| Préstamos a empresas con flujo de caja estable | Préstamos a empresas con ingresos predecibles |

Pasivos diversificados:

La diversificación en los pasivos es una forma de reducir el riesgo. Esto significa tener diferentes tipos de pasivos, con diferentes plazos y con diferentes tasas de interés. De esta forma, si uno de los pasivos incumple, el impacto en la empresa será menor.

| Tipo de Pasivo | Ejemplo |

|---|---|

| Deuda a corto plazo | Préstamos bancarios a corto plazo |

| Deuda a largo plazo | Bonos corporativos |

| Financiamiento a través de proveedores | Créditos comerciales |

Pasivos con condiciones favorables:

Las condiciones favorables de un pasivo pueden reducir el riesgo. Por ejemplo, un pasivo con una tasa de interés fija puede proteger a la empresa de aumentos en las tasas de interés. Un pasivo con un período de gracia para los pagos puede dar tiempo a la empresa para recuperarse de una situación financiera difícil.

| Tipo de Pasivo | Ejemplo |

|---|---|

| Préstamo con tasa de interés fija | Préstamo hipotecario a tasa fija |

| Préstamo con período de gracia | Préstamo estudiantil con período de gracia |

| Préstamo con opciones de amortización flexible | Préstamo con opción de pago anticipado |

¿Cuál de las siguientes es la inversión de menor riesgo?

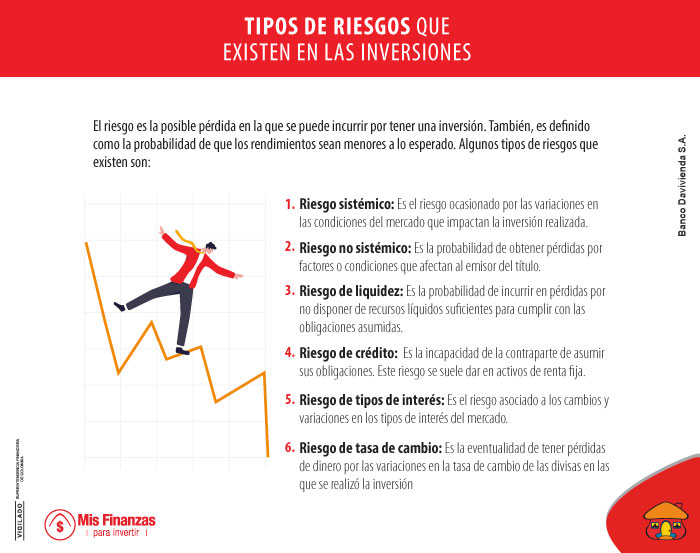

El riesgo en las inversiones se refiere a la posibilidad de que una inversión no genere los rendimientos esperados o incluso que se pierda parte o la totalidad del capital invertido.

A mayor riesgo, mayor potencial de ganancias, pero también mayor probabilidad de pérdidas. El riesgo se puede analizar considerando varios factores como:

- Volatilidad: La fluctuación en el precio de una inversión a lo largo del tiempo.

- Liquidez: La facilidad para convertir una inversión en efectivo.

- Duración: El tiempo que se espera mantener la inversión.

- Inflación: La disminución del poder adquisitivo de la moneda a lo largo del tiempo.

- Tasa de interés: El costo de pedir prestado dinero, que puede afectar el rendimiento de las inversiones.

Las inversiones de menor riesgo

Las inversiones de menor riesgo suelen considerarse aquellas que ofrecen menor potencial de ganancia, pero también menor probabilidad de perder dinero. Algunas de estas inversiones incluyen:

- Cuentas de ahorro: Ofrecen tasas de interés bajas, pero garantizan la seguridad del capital.

- Certificados de depósito (CDs): Son depósitos a plazo fijo con una tasa de interés fija.

- Bonos del gobierno: Son emitidos por el gobierno y se consideran de bajo riesgo, aunque su rendimiento puede ser menor que otras inversiones.

Las inversiones de riesgo moderado

Estas inversiones ofrecen un balance entre riesgo y rendimiento. Algunas de las opciones más comunes incluyen:

- Fondos mutuos de bajo riesgo: Invierten en una cartera diversificada de activos de bajo riesgo, como bonos o acciones de empresas estables.

- Acciones de empresas de gran capitalización: Empresas grandes y establecidas con un historial sólido de ganancias.

- Bienes raíces: Puede ofrecer un flujo de ingresos por alquiler, pero requiere una inversión inicial considerable.

Las inversiones de alto riesgo

Las inversiones de alto riesgo se caracterizan por ofrecer un potencial de ganancias mayor, pero también un riesgo de pérdida más elevado. Algunos ejemplos son:

- Acciones de empresas de pequeña capitalización: Empresas pequeñas y con un potencial de crecimiento elevado, pero también mayor riesgo.

- Criptomonedas: Se caracterizan por una gran volatilidad y riesgo de perder todo el capital invertido.

- Opciones y futuros: Instrumentos financieros complejos con un alto potencial de ganancias y pérdidas.

¿Cómo elegir la inversión adecuada?

La elección de la inversión adecuada depende de varios factores, incluyendo:

- Tolerancia al riesgo: Cuánto riesgo está dispuesto a asumir un inversor.

- Horizonte de inversión: El tiempo que se planea mantener la inversión.

- Objetivos financieros: Las metas que se desean alcanzar con la inversión.

- Situación financiera actual: El nivel de deuda, ingresos y activos del inversor.

¿Qué pasivos puede tener una persona?

Pasivos Financieros

Los pasivos financieros son obligaciones que una persona tiene con terceros, es decir, deudas que debe pagar. Estas pueden ser:

- Préstamos personales: Estos son préstamos que se solicitan a entidades financieras para cubrir necesidades como la compra de un vehículo, una casa, o para consolidar otras deudas.

- Tarjetas de crédito: El saldo pendiente en una tarjeta de crédito es un pasivo, ya que se debe pagar a la entidad emisora.

- Préstamos estudiantiles: Estos préstamos se utilizan para financiar la educación, y se deben pagar una vez que se termina el periodo de estudios.

- Hipotecas: Una hipoteca es un préstamo que se solicita para la compra de una vivienda, y se paga en cuotas mensuales.

- Préstamos de automóviles: Son préstamos para la compra de un vehículo, y se pagan en cuotas mensuales.

Pasivos Legales

Los pasivos legales son obligaciones que una persona tiene con la ley. Estos pueden ser:

- Multas de tráfico: Las multas por infracciones de tráfico son un pasivo legal que se debe pagar.

- Impuestos: Los impuestos son un pasivo legal que se debe pagar al Estado.

- Pensiones alimenticias: Si una persona tiene hijos menores, está obligada legalmente a pagar una pensión alimenticia para su manutención.

- Responsabilidad civil: Si una persona causa daños a otra persona o a sus bienes, puede ser responsable civilmente y tener que pagar una indemnización.

Pasivos Personales

Los pasivos personales son obligaciones que una persona tiene con otras personas. Estos pueden ser:

- Préstamos a amigos o familiares: Si se ha prestado dinero a alguien, se tiene un pasivo personal con esa persona.

- Deudas por contratos: Si se ha firmado un contrato con otra persona, se tiene un pasivo personal con esa persona.

- Responsabilidad por daños: Si se ha causado un daño a otra persona, se puede tener un pasivo personal con ella.

Pasivos Inmobiliarios

Los pasivos inmobiliarios son obligaciones relacionadas con la propiedad de una vivienda. Estos pueden ser:

- Hipotecas: Son préstamos que se solicitan para la compra de una vivienda, y se pagan en cuotas mensuales.

- Impuestos inmobiliarios: Los impuestos inmobiliarios se pagan por la propiedad de una vivienda.

- Gastos de mantenimiento: Los gastos de mantenimiento de una vivienda, como las reparaciones o la limpieza, también son un pasivo inmobiliario.

Pasivos de Negocio

Los pasivos de negocio son obligaciones que una empresa tiene con terceros. Estos pueden ser:

- Préstamos bancarios: Son préstamos que se solicitan a entidades financieras para financiar la actividad de la empresa.

- Deudas comerciales: Son deudas que se contraen con proveedores o clientes.

- Impuestos: Los impuestos son un pasivo legal que se debe pagar al Estado por la actividad de la empresa.

- Salarios: Los salarios de los trabajadores son un pasivo de la empresa.

¿Qué tipos de pasivos existen?

Pasivos Corrientes

Los pasivos corrientes son obligaciones financieras que la empresa debe pagar en el corto plazo, generalmente dentro de un año. Son considerados activos líquidos, ya que se convierten en efectivo en un plazo relativamente corto.

- Cuentas por pagar: Son deudas a corto plazo que se deben a proveedores por la compra de mercancías o servicios.

- Documentos por pagar: Son obligaciones que se generan por la compra de bienes o servicios a crédito, documentadas con letras de cambio u otros títulos de crédito.

- Impuestos por pagar: Son obligaciones con el fisco por el pago de impuestos sobre la renta, IVA, etc.

- Sueldos y salarios por pagar: Son las deudas que la empresa tiene con sus empleados por el pago de salarios y prestaciones.

- Intereses por pagar: Son las deudas por el pago de intereses sobre préstamos o créditos.

Pasivos no Corrientes

Los pasivos no corrientes son obligaciones que la empresa debe pagar a largo plazo, generalmente en más de un año. Estos pasivos no son tan líquidos como los pasivos corrientes, ya que tardan más en convertirse en efectivo.

- Préstamos a largo plazo: Son obligaciones que la empresa contrae con bancos u otras instituciones financieras para financiar sus operaciones a largo plazo.

- Obligaciones por bonos: Son obligaciones que la empresa emite para obtener financiamiento de inversores mediante la emisión de bonos.

- Obligaciones por arrendamiento: Son obligaciones que la empresa adquiere al arrendar bienes o servicios, y que se pagan en plazos más largos.

- Provisiones: Son obligaciones que la empresa reconoce por eventuales contingencias, como indemnizaciones por despidos o reparaciones por daños.

- Pasivos diferidos: Son obligaciones que se generan por la recepción de ingresos anticipados, como por ejemplo, la venta de suscripciones a un servicio.

Pasivos Financieros

Los pasivos financieros son obligaciones que la empresa debe pagar a otras entidades por la obtención de financiamiento. Estos pasivos se caracterizan por tener un interés asociado.

- Préstamos bancarios: Son deudas que la empresa contrae con bancos para obtener financiamiento.

- Emisión de bonos: Son obligaciones que la empresa emite para obtener financiamiento de inversores.

- Crédito comercial: Es una forma de financiamiento que la empresa obtiene de sus proveedores.

- Arrendamiento financiero: Es un contrato de arrendamiento a largo plazo que permite a la empresa usar un activo fijo a cambio de un pago periódico.

- Líneas de crédito: Son contratos que permiten a la empresa disponer de una cantidad específica de dinero en cualquier momento.

Pasivos Operativos

Los pasivos operativos son obligaciones que la empresa debe pagar por la operación de su negocio. Estos pasivos no son tan líquidos como los pasivos financieros, ya que no están asociados a la obtención de financiamiento.

- Cuentas por pagar a proveedores: Son obligaciones que la empresa tiene con sus proveedores por la compra de mercancías o servicios.

- Impuestos por pagar: Son obligaciones con el fisco por el pago de impuestos sobre la renta, IVA, etc.

- Sueldos y salarios por pagar: Son las deudas que la empresa tiene con sus empleados por el pago de salarios y prestaciones.

- Provisiones: Son obligaciones que la empresa reconoce por eventuales contingencias, como indemnizaciones por despidos o reparaciones por daños.

- Pasivos diferidos: Son obligaciones que se generan por la recepción de ingresos anticipados, como por ejemplo, la venta de suscripciones a un servicio.

Pasivos Contingentes

Los pasivos contingentes son obligaciones potenciales que la empresa puede tener que pagar en el futuro, dependiendo de la ocurrencia de un evento incierto. Estos pasivos no se registran en el balance hasta que se materialicen, pero se deben divulgar en las notas a los estados financieros.

- Garantías: Son obligaciones que la empresa adquiere al garantizar el pago de deudas de terceros.

- Litigios: Son obligaciones potenciales que la empresa puede tener que pagar si pierde un juicio.

- Contingencias fiscales: Son obligaciones potenciales que la empresa puede tener que pagar si se determina que debe impuestos adicionales.

- Obligaciones por contratos no cancelables: Son obligaciones potenciales que la empresa puede tener que pagar si decide cancelar un contrato.

¿Cuáles son los activos que generan ingresos?

Activos que Generan Ingresos

Los activos que generan ingresos son aquellos que producen un flujo constante de dinero para su propietario. Estos activos pueden ser tangibles, como propiedades o equipos, o intangibles, como inversiones o licencias.

Propiedades

- Propiedades de alquiler: Los inmuebles destinados al alquiler, como apartamentos, casas o locales comerciales, generan ingresos recurrentes a través de los pagos mensuales de los inquilinos.

- Propiedades comerciales: Los locales comerciales, oficinas o terrenos destinados a actividades comerciales pueden generar ingresos a través del alquiler o la venta de bienes y servicios.

- Propiedades agrícolas: Las tierras de cultivo o los ranchos pueden generar ingresos a través de la producción y venta de productos agrícolas, como frutas, verduras, ganado o productos lácteos.

Empresas

- Empresas operativas: Las empresas que generan ingresos a través de la venta de bienes o servicios, como tiendas minoristas, restaurantes, fábricas o empresas de servicios.

- Empresas de inversión: Las empresas que invierten en otros activos para generar ingresos, como fondos de inversión, fondos de cobertura o empresas de capital privado.

Inversiones

- Acciones: La inversión en acciones de empresas cotizadas puede generar ingresos a través de dividendos y la apreciación del valor de las acciones.

- Bonos: La inversión en bonos, que son préstamos a empresas o gobiernos, genera ingresos a través de los intereses pagos.

- Fondos mutuos y ETF: Los fondos mutuos y los fondos cotizados en bolsa (ETF) son inversiones diversificadas que pueden generar ingresos a través de dividendos, intereses y apreciación del valor.

Otros Activos

- Licencias y Franquicias: La concesión de licencias para usar marcas, patentes o derechos de autor, o la venta de franquicias, pueden generar ingresos recurrentes.

- Derechos de autor: Los ingresos por derechos de autor se generan a través de la venta de libros, música, software o películas.

¿Cuál de las siguientes es la inversión de menor riesgo?

¿Qué es el riesgo en las inversiones?

El riesgo en las inversiones se refiere a la posibilidad de que una inversión no genere los rendimientos esperados o incluso que se pierda parte o la totalidad del capital invertido. A mayor riesgo, mayor potencial de ganancias, pero también mayor probabilidad de pérdidas. El riesgo se puede analizar considerando varios factores como:

- Volatilidad: La fluctuación en el precio de una inversión a lo largo del tiempo.

- Liquidez: La facilidad para convertir una inversión en efectivo.

- Duración: El tiempo que se espera mantener la inversión.

- Inflación: La disminución del poder adquisitivo de la moneda a lo largo del tiempo.

- Tasa de interés: El costo de pedir prestado dinero, que puede afectar el rendimiento de las inversiones.

Las inversiones de menor riesgo

Las inversiones de menor riesgo suelen considerarse aquellas que ofrecen menor potencial de ganancia, pero también menor probabilidad de perder dinero. Algunas de estas inversiones incluyen:

- Cuentas de ahorro: Ofrecen tasas de interés bajas, pero garantizan la seguridad del capital.

- Certificados de depósito (CDs): Son depósitos a plazo fijo con una tasa de interés fija.

- Bonos del gobierno: Son emitidos por el gobierno y se consideran de bajo riesgo, aunque su rendimiento puede ser menor que otras inversiones.

Las inversiones de riesgo moderado

Estas inversiones ofrecen un balance entre riesgo y rendimiento. Algunas de las opciones más comunes incluyen:

- Fondos mutuos de bajo riesgo: Invierten en una cartera diversificada de activos de bajo riesgo, como bonos o acciones de empresas estables.

- Acciones de empresas de gran capitalización: Empresas grandes y establecidas con un historial sólido de ganancias.

- Bienes raíces: Puede ofrecer un flujo de ingresos por alquiler, pero requiere una inversión inicial considerable.

Las inversiones de alto riesgo

Las inversiones de alto riesgo se caracterizan por ofrecer un potencial de ganancias mayor, pero también un riesgo de pérdida más elevado. Algunos ejemplos son:

- Acciones de empresas de pequeña capitalización: Empresas pequeñas y con un potencial de crecimiento elevado, pero también mayor riesgo.

- Criptomonedas: Se caracterizan por una gran volatilidad y riesgo de perder todo el capital invertido.

- Opciones y futuros: Instrumentos financieros complejos con un alto potencial de ganancias y pérdidas.

¿Cómo elegir la inversión adecuada?

La elección de la inversión adecuada depende de varios factores, incluyendo:

- Tolerancia al riesgo: Cuánto riesgo está dispuesto a asumir un inversor.

- Horizonte de inversión: El tiempo que se planea mantener la inversión.

- Objetivos financieros: Las metas que se desean alcanzar con la inversión.

- Situación financiera actual: El nivel de deuda, ingresos y activos del inversor.

¿Qué pasivos puede tener una persona?

Pasivos Financieros

Los pasivos financieros son obligaciones que una persona tiene con terceros, es decir, deudas que debe pagar. Estas pueden ser:

- Préstamos personales: Estos son préstamos que se solicitan a entidades financieras para cubrir necesidades como la compra de un vehículo, una casa, o para consolidar otras deudas.

- Tarjetas de crédito: El saldo pendiente en una tarjeta de crédito es un pasivo, ya que se debe pagar a la entidad emisora.

- Préstamos estudiantiles: Estos préstamos se utilizan para financiar la educación, y se deben pagar una vez que se termina el periodo de estudios.

- Hipotecas: Una hipoteca es un préstamo que se solicita para la compra de una vivienda, y se paga en cuotas mensuales.

- Préstamos de automóviles: Son préstamos para la compra de un vehículo, y se pagan en cuotas mensuales.

Pasivos Legales

Los pasivos legales son obligaciones que una persona tiene con la ley. Estos pueden ser:

- Multas de tráfico: Las multas por infracciones de tráfico son un pasivo legal que se debe pagar.

- Impuestos: Los impuestos son un pasivo legal que se debe pagar al Estado.

- Pensiones alimenticias: Si una persona tiene hijos menores, está obligada legalmente a pagar una pensión alimenticia para su manutención.

- Responsabilidad civil: Si una persona causa daños a otra persona o a sus bienes, puede ser responsable civilmente y tener que pagar una indemnización.

Pasivos Personales

Los pasivos personales son obligaciones que una persona tiene con otras personas. Estos pueden ser:

- Préstamos a amigos o familiares: Si se ha prestado dinero a alguien, se tiene un pasivo personal con esa persona.

- Deudas por contratos: Si se ha firmado un contrato con otra persona, se tiene un pasivo personal con esa persona.

- Responsabilidad por daños: Si se ha causado un daño a otra persona, se puede tener un pasivo personal con ella.

Pasivos Inmobiliarios

Los pasivos inmobiliarios son obligaciones relacionadas con la propiedad de una vivienda. Estos pueden ser:

- Hipotecas: Son préstamos que se solicitan para la compra de una vivienda, y se pagan en cuotas mensuales.

- Impuestos inmobiliarios: Los impuestos inmobiliarios se pagan por la propiedad de una vivienda.

- Gastos de mantenimiento: Los gastos de mantenimiento de una vivienda, como las reparaciones o la limpieza, también son un pasivo inmobiliario.

Pasivos de Negocio

Los pasivos de negocio son obligaciones que una empresa tiene con terceros. Estos pueden ser:

- Préstamos bancarios: Son préstamos que se solicitan a entidades financieras para financiar la actividad de la empresa.

- Deudas comerciales: Son deudas que se contraen con proveedores o clientes.

- Impuestos: Los impuestos son un pasivo legal que se debe pagar al Estado por la actividad de la empresa.

- Salarios: Los salarios de los trabajadores son un pasivo de la empresa.

¿Qué tipos de pasivos existen?

Pasivos Corrientes

Los pasivos corrientes son obligaciones financieras que la empresa debe pagar en el corto plazo, generalmente dentro de un año. Son considerados activos líquidos, ya que se convierten en efectivo en un plazo relativamente corto.

- Cuentas por pagar: Son deudas a corto plazo que se deben a proveedores por la compra de mercancías o servicios.

- Documentos por pagar: Son obligaciones que se generan por la compra de bienes o servicios a crédito, documentadas con letras de cambio u otros títulos de crédito.

- Impuestos por pagar: Son obligaciones con el fisco por el pago de impuestos sobre la renta, IVA, etc.

- Sueldos y salarios por pagar: Son las deudas que la empresa tiene con sus empleados por el pago de salarios y prestaciones.

- Intereses por pagar: Son las deudas por el pago de intereses sobre préstamos o créditos.

Pasivos no Corrientes

Los pasivos no corrientes son obligaciones que la empresa debe pagar a largo plazo, generalmente en más de un año. Estos pasivos no son tan líquidos como los pasivos corrientes, ya que tardan más en convertirse en efectivo.

- Préstamos a largo plazo: Son obligaciones que la empresa contrae con bancos u otras instituciones financieras para financiar sus operaciones a largo plazo.

- Obligaciones por bonos: Son obligaciones que la empresa emite para obtener financiamiento de inversores mediante la emisión de bonos.

- Obligaciones por arrendamiento: Son obligaciones que la empresa adquiere al arrendar bienes o servicios, y que se pagan en plazos más largos.

- Provisiones: Son obligaciones que la empresa reconoce por eventuales contingencias, como indemnizaciones por despidos o reparaciones por daños.

- Pasivos diferidos: Son obligaciones que se generan por la recepción de ingresos anticipados, como por ejemplo, la venta de suscripciones a un servicio.

Pasivos Financieros

Los pasivos financieros son obligaciones que la empresa debe pagar a otras entidades por la obtención de financiamiento. Estos pasivos se caracterizan por tener un interés asociado.

- Préstamos bancarios: Son deudas que la empresa contrae con bancos para obtener financiamiento.

- Emisión de bonos: Son obligaciones que la empresa emite para obtener financiamiento de inversores.

- Crédito comercial: Es una forma de financiamiento que la empresa obtiene de sus proveedores.

- Arrendamiento financiero: Es un contrato de arrendamiento a largo plazo que permite a la empresa usar un activo fijo a cambio de un pago periódico.

- Líneas de crédito: Son contratos que permiten a la empresa disponer de una cantidad específica de dinero en cualquier momento.

Pasivos Operativos

Los pasivos operativos son obligaciones que la empresa debe pagar por la operación de su negocio. Estos pasivos no son tan líquidos como los pasivos financieros, ya que no están asociados a la obtención de financiamiento.

- Cuentas por pagar a proveedores: Son obligaciones que la empresa tiene con sus proveedores por la compra de mercancías o servicios.

- Impuestos por pagar: Son obligaciones con el fisco por el pago de impuestos sobre la renta, IVA, etc.

- Sueldos y salarios por pagar: Son las deudas que la empresa tiene con sus empleados por el pago de salarios y prestaciones.

- Provisiones: Son obligaciones que la empresa reconoce por eventuales contingencias, como indemnizaciones por despidos o reparaciones por daños.

- Pasivos diferidos: Son obligaciones que se generan por la recepción de ingresos anticipados, como por ejemplo, la venta de suscripciones a un servicio.

Pasivos Contingentes

Los pasivos contingentes son obligaciones potenciales que la empresa puede tener que pagar en el futuro, dependiendo de la ocurrencia de un evento incierto. Estos pasivos no se registran en el balance hasta que se materialicen, pero se deben divulgar en las notas a los estados financieros.

- Garantías: Son obligaciones que la empresa adquiere al garantizar el pago de deudas de terceros.

- Litigios: Son obligaciones potenciales que la empresa puede tener que pagar si pierde un juicio.

- Contingencias fiscales: Son obligaciones potenciales que la empresa puede tener que pagar si se determina que debe impuestos adicionales.

- Obligaciones por contratos no cancelables: Son obligaciones potenciales que la empresa puede tener que pagar si decide cancelar un contrato.

¿Cuáles son los activos que generan ingresos?

Activos que Generan Ingresos

Los activos que generan ingresos son aquellos que producen un flujo constante de dinero para su propietario. Estos activos pueden ser tangibles, como propiedades o equipos, o intangibles, como inversiones o licencias.

Propiedades

- Propiedades de alquiler: Los inmuebles destinados al alquiler, como apartamentos, casas o locales comerciales, generan ingresos recurrentes a través de los pagos mensuales de los inquilinos.

- Propiedades comerciales: Los locales comerciales, oficinas o terrenos destinados a actividades comerciales pueden generar ingresos a través del alquiler o la venta de bienes y servicios.

- Propiedades agrícolas: Las tierras de cultivo o los ranchos pueden generar ingresos a través de la producción y venta de productos agrícolas, como frutas, verduras, ganado o productos lácteos.

Empresas

- Empresas operativas: Las empresas que generan ingresos a través de la venta de bienes o servicios, como tiendas minoristas, restaurantes, fábricas o empresas de servicios.

- Empresas de inversión: Las empresas que invierten en otros activos para generar ingresos, como fondos de inversión, fondos de cobertura o empresas de capital privado.

Inversiones

- Acciones: La inversión en acciones de empresas cotizadas puede generar ingresos a través de dividendos y la apreciación del valor de las acciones.

- Bonos: La inversión en bonos, que son préstamos a empresas o gobiernos, genera ingresos a través de los intereses pagos.

- Fondos mutuos y ETF: Los fondos mutuos y los fondos cotizados en bolsa (ETF) son inversiones diversificadas que pueden generar ingresos a través de dividendos, intereses y apreciación del valor.

Otros Activos

- Licencias y Franquicias: La concesión de licencias para usar marcas, patentes o derechos de autor, o la venta de franquicias, pueden generar ingresos recurrentes.

- Derechos de autor: Los ingresos por derechos de autor se generan a través de la venta de libros, música, software o películas.

¿Qué tipos de pasivos tienen menos riesgo?

En general, los pasivos con menor riesgo son aquellos que te permiten devolver el dinero prestado con un menor costo y menor probabilidad de que ocurra un evento que te impida cumplir con tus obligaciones. Algunos ejemplos de pasivos con menor riesgo incluyen:

- Préstamos personales a tasa fija: Te permiten pagar el préstamo con una cuota fija durante el plazo del contrato, sin importar las fluctuaciones del mercado. Esto te da mayor seguridad en tus pagos y te protege de posibles incrementos en el interés.

- Depósitos a plazo fijo: Estos te ofrecen un rendimiento garantizado por un período específico, lo que significa que sabes exactamente cuánto dinero vas a recibir al vencimiento del plazo.

- Bonos del gobierno: Los bonos del gobierno son considerados una inversión de bajo riesgo ya que están respaldados por la solvencia del estado. El riesgo de impago es menor en comparación con otros tipos de bonos.

- Préstamos hipotecarios con amortización fija: Te permiten pagar el préstamo con una cuota fija durante el plazo del contrato, lo que te da mayor seguridad en tus pagos.

¿Cuáles son los riesgos asociados a los pasivos de bajo riesgo?

Aunque los pasivos de bajo riesgo te ofrecen mayor seguridad en tus pagos, existen algunos riesgos que debes considerar:

- Tasas de interés bajas: En un entorno de bajas tasas de interés, el rendimiento de los pasivos de bajo riesgo puede ser menor que el de otros tipos de inversiones más arriesgadas. Esto significa que tu dinero puede crecer a un ritmo más lento.

- Inflación: Si la inflación es alta, el valor real de tu dinero puede disminuir, incluso si tus inversiones están generando un rendimiento positivo. En este caso, el poder adquisitivo de tus ahorros puede disminuir.

- Pérdida de oportunidades de inversión: Al optar por pasivos de bajo riesgo, podrías estar perdiendo la oportunidad de obtener mayores rendimientos con inversiones más riesgosas.

¿Cómo puedo identificar pasivos de bajo riesgo?

Para identificar pasivos de bajo riesgo, debes considerar los siguientes factores:

- Tasa de interés: Una tasa de interés baja indica un menor costo de financiamiento y, por lo tanto, un menor riesgo.

- Plazo del préstamo: Un plazo más corto implica un menor riesgo, ya que te permitirá devolver el préstamo con mayor rapidez.

- Garantías o colaterales: Algunos préstamos pueden exigir una garantía o colateral para reducir el riesgo para el prestamista. La presencia de una garantía puede indicar un menor riesgo para el prestatario.

- Reputación del prestamista: Es importante que te asegures de que el prestamista tenga una buena reputación y un historial confiable. Esto te dará mayor seguridad en tus pagos y te protegerá de posibles problemas.

¿Es importante diversificar mis pasivos?

Si bien los pasivos de bajo riesgo pueden ser una buena opción para reducir tu exposición al riesgo, es importante que diversifiques tus inversiones para minimizar la posibilidad de pérdidas. Al distribuir tus inversiones en diferentes tipos de pasivos, puedes reducir el impacto de un evento negativo en una sola inversión.

Diversificar tus pasivos te ayudará a minimizar el riesgo y a obtener un rendimiento estable a largo plazo.

Si quieres conocer otros artículos parecidos a ¿Qué pasivos tienen menos riesgo? puedes visitar la categoría Pasivos.